“截止到9月28日,今年前9個(gè)月掛牌/擬分拆上市的環(huán)企已達(dá)28家,不僅遠(yuǎn)超有環(huán)保IPO大年的2020年,更是突破歷年上市數(shù)量的最大值,再次刷新歷史紀(jì)錄。”

這句話摘自《“環(huán)保茅”來(lái)了!今年前三季度28家環(huán)企上市破歷史記錄》一文,這篇文章不僅說(shuō)明今年上市環(huán)企數(shù)量之多,還對(duì)上市環(huán)企登陸板塊、業(yè)務(wù)領(lǐng)域、股價(jià)漲幅、最新市值和盈利能力進(jìn)行了全面梳理,但是還遺留三個(gè)熱點(diǎn)話題仍需進(jìn)一步探討:

1、在前有產(chǎn)業(yè)寒冬,后有疫情沖擊,環(huán)保越來(lái)越難干的當(dāng)下,為何近兩年大批環(huán)企“削尖腦袋”想上市?這波環(huán)企上市潮與上一波相比,有何不同?

2、好不容易做到了上市,為何大家市值普遍不高?資本為何這么不看好環(huán)保產(chǎn)業(yè)?

3、為什么說(shuō)“最難的不是上市,而是上市之后”?從外部和內(nèi)部環(huán)境分析,這波上市環(huán)企面臨哪些幾十年未遇的“危機(jī)”與“關(guān)卡”?

這三個(gè)話題,仁者見(jiàn)仁智者見(jiàn)智,沒(méi)有標(biāo)準(zhǔn)答案,筆者也是一家之言,不當(dāng)之處還請(qǐng)批評(píng)指正。

1、債務(wù)危機(jī)余溫未過(guò),為何大批環(huán)企“削尖腦袋”想上市?

首先,這跟行業(yè)基本屬性有關(guān)。做環(huán)保是要花錢(qián),而且還不是小錢(qián),面對(duì)政府支付能力下滑,許多項(xiàng)目工程都是墊資啟動(dòng),先花錢(qián)后收費(fèi)是常態(tài),PPP項(xiàng)目是如此,BOT項(xiàng)目也是如此,所以說(shuō),相對(duì)于其他行業(yè),環(huán)保企業(yè)IPO是“救命稻草”,等不起拖不起,能上市就盡量上市,能早一點(diǎn)就盡量別拖。

其次,不僅僅是環(huán)保行業(yè),其他行業(yè)企業(yè)也都熱衷IPO,這是由于上市帶給企業(yè)最大的好處是融資成本和財(cái)富變現(xiàn)能力。

無(wú)論股權(quán)還是債權(quán),上市后融資成本都比未上市公司低很多,以某地級(jí)未上市龍頭公司為例,可能銀行一年期貸款融資實(shí)際成本是12%,而上市公司則是基準(zhǔn)利率(注:最新數(shù)據(jù)一年期LPR為4.05%);同樣的,規(guī)范稅后5000萬(wàn)凈利的企業(yè)私募股權(quán)融1億元的成本可能是25%的股權(quán),而同樣的上市公司可能只需要6.7%的股權(quán)。

一邊是12%,一邊是4.05%,如此巨大的融資成本差異就決定了企業(yè)肯定都愿意上市融資。

第三,對(duì)于企業(yè)創(chuàng)始人而言,上市前后的財(cái)富變現(xiàn)能力簡(jiǎn)直是天壤之別。還是拿5000萬(wàn)凈利的企業(yè)舉例,假設(shè)是個(gè)人持有100%股權(quán),上市前每年只能從5000萬(wàn)中拿一部分出來(lái)用,上市后股票市值可能在15億元以上,需要用錢(qián)只需要減持一點(diǎn)股票即可。

所以,上市還是不上市,無(wú)論是對(duì)于企業(yè)還是對(duì)于老板個(gè)人,都有巨大的差異。面對(duì)“真金白銀”的誘惑,大批企業(yè)“削減腦袋”想要上市就不難理解了。

2、IPO開(kāi)閘,不盈利也能上市,中型環(huán)保技術(shù)廠商迎來(lái)春天

縱觀環(huán)保行業(yè)20年發(fā)展史,早期一批靠工程bot項(xiàng)目推動(dòng)產(chǎn)業(yè)紅利的,大多在2015年前后就已經(jīng)上市了,要么赴港上市,要么A股主板,這些早期上市的環(huán)保老兵大都享受到環(huán)境基礎(chǔ)設(shè)施補(bǔ)短板的政策紅利,恰好趕上供水設(shè)施、市政污水、垃圾焚燒大舉建設(shè)的好時(shí)候。規(guī)模做到一定程度,上市就變成水到渠成的事情了。

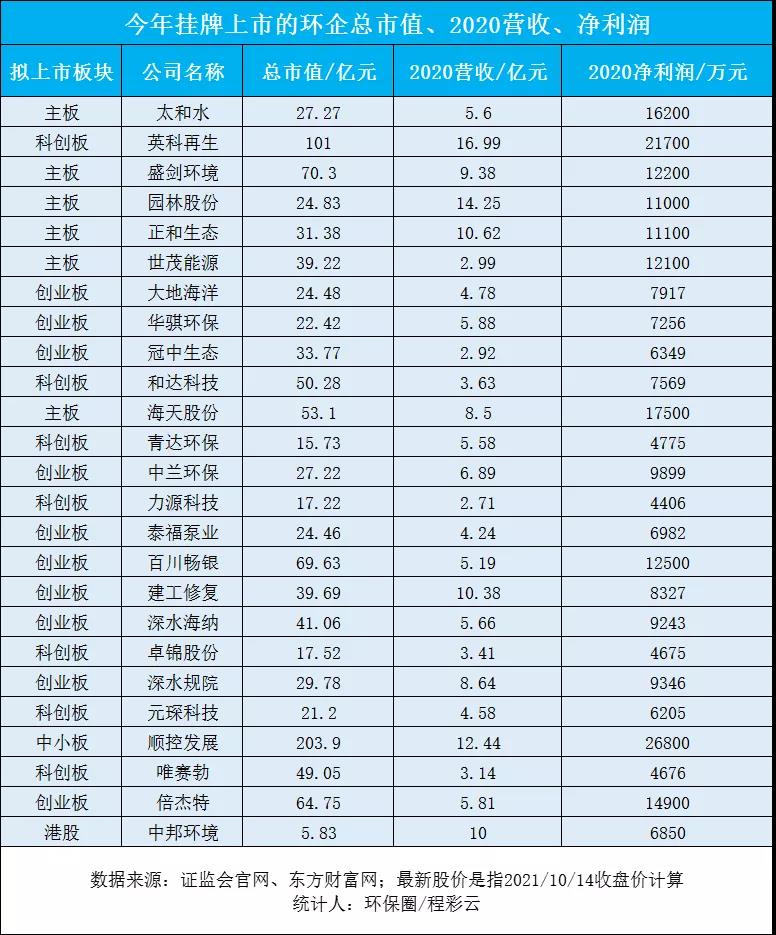

而如今上市的環(huán)保企業(yè),無(wú)論是主板,還是創(chuàng)業(yè)板、科創(chuàng)板,都有一個(gè)共性,就是大都是給早期工程項(xiàng)目做配套、做服務(wù)、做運(yùn)營(yíng)的企業(yè),這些企業(yè)伴隨著“前輩們”成長(zhǎng),他們自身也在壯大。所以我們看到近兩年上市的企業(yè),既是環(huán)保行業(yè)非常細(xì)分的子領(lǐng)域,也是產(chǎn)業(yè)下游設(shè)備技術(shù)廠商,做膜、水泵、生物濾池、勘測(cè)設(shè)計(jì)、水質(zhì)監(jiān)測(cè)、垃圾滲濾液、填埋氣治理的都紛紛登錄資本市場(chǎng)(如下圖)。

此外,環(huán)保企業(yè)紛紛上市還跟當(dāng)前較為寬松的IPO審核環(huán)境有關(guān),也就是筆者多次提到的“注冊(cè)制改革”,不僅簡(jiǎn)化了上市流程,而且對(duì)公司營(yíng)收、凈利潤(rùn)等硬性財(cái)務(wù)指標(biāo)要求放寬不少,準(zhǔn)入門(mén)檻大大降低。

到底有多寬松,以大火的科創(chuàng)板為例,根據(jù)2020年3月上交所頒布的《科創(chuàng)板企業(yè)發(fā)行上市申報(bào)及推薦暫行規(guī)定》(下稱(chēng)《暫行規(guī)定》),對(duì)于即將IPO科創(chuàng)板企業(yè),其財(cái)務(wù)指標(biāo)可以“五選一”,比原來(lái)寬松不少。

我們以2020年科創(chuàng)板上市的環(huán)保企業(yè)分析,絕大多數(shù)企業(yè)凈利潤(rùn)約在4千萬(wàn)-8千萬(wàn)之間,凈利潤(rùn)最低當(dāng)屬武漢路德環(huán)境,2019年歸母凈利潤(rùn)4406萬(wàn)元,加上2018年凈利潤(rùn)1829萬(wàn)元,剛過(guò)了科創(chuàng)板規(guī)定累計(jì)凈利潤(rùn)不低于5千萬(wàn)的上會(huì)門(mén)檻。

此外,不乏還有營(yíng)收和凈利潤(rùn)下滑的過(guò)會(huì)企業(yè),如濟(jì)南恒譽(yù)環(huán)保和青島達(dá)能環(huán)保,2019年?duì)I業(yè)收入和凈利潤(rùn)均出現(xiàn)下滑,今年上市膜企唯賽勃也是,2020年歸母凈利潤(rùn)下滑三成至4674萬(wàn)元。

這些都說(shuō)明了只要企業(yè)沒(méi)有硬傷,都能IPO,上市不再是遙不可及的夢(mèng)

3、資本漠視、支付能力下滑、紅利期縮短,上市環(huán)企危機(jī)四伏

當(dāng)然了,一大波有一定規(guī)模的中型環(huán)保企業(yè)上市,這本身并不代表什么,也不能說(shuō)明未來(lái)環(huán)保行業(yè)前途就一定一片光明,產(chǎn)業(yè)紅利能有多誘人,只能說(shuō)明這些企業(yè)在上一輪競(jìng)爭(zhēng)中,伴隨著環(huán)保前輩們的壯大自身也喝到了“肉湯”,又恰逢趕上較為寬松的過(guò)會(huì)門(mén)檻,從而成功掛牌上市,暫時(shí)領(lǐng)先而已。

事實(shí)上,這波上市環(huán)企市值約20億元,凈利潤(rùn)大都5千萬(wàn)-1個(gè)億(如下圖),已經(jīng)達(dá)到“中等收入規(guī)模”,整個(gè)團(tuán)隊(duì)很容易陷入“舒適區(qū)”,未來(lái)能否走出“舒適區(qū)”,創(chuàng)造更大利潤(rùn)?一切還尚存疑問(wèn),只能說(shuō)上市之后,要想追求更高利潤(rùn)比以往難得多,面臨的危機(jī)和關(guān)卡也更多。

先從資本市場(chǎng)對(duì)環(huán)保產(chǎn)業(yè)的態(tài)度、政府支付能力、產(chǎn)業(yè)紅利期、市場(chǎng)競(jìng)爭(zhēng)等外部客觀因素,說(shuō)說(shuō)這波上市企業(yè)面臨的幾十年未遇的“危機(jī)”。

(1)資本趨于理性,昔日沖概念投環(huán)保時(shí)代已去

與上市環(huán)企爭(zhēng)相IPO的“熱鬧景象”相比,近年來(lái)資本對(duì)環(huán)保態(tài)度不是有點(diǎn)冷,而是非常冷。

安信證券數(shù)據(jù)顯示,2020年,滬深300指數(shù)累計(jì)上漲25.5%,環(huán)保板塊累計(jì)下跌4.04%,連續(xù)3年跑輸大盤(pán),環(huán)保工程及服務(wù)板塊在29個(gè)行業(yè)中排行24,繼續(xù)倒數(shù)。

這是不爭(zhēng)的事實(shí),過(guò)去資本沖概念,一股腦“閉眼”投環(huán)保的情況已經(jīng)過(guò)去,資本市場(chǎng)逐漸趨于理性,所以我們看到,明明是國(guó)家支持的朝陽(yáng)行業(yè),利好政策出盡,但是股價(jià)卻持續(xù)低迷,即便是龍頭股仍然未見(jiàn)起色。

其中的原因太多了,一方面跟環(huán)保行業(yè)自身屬性有關(guān),環(huán)保行業(yè)重資產(chǎn)屬性、回報(bào)期長(zhǎng)的特點(diǎn),決定了這不是一個(gè)能迅速見(jiàn)到收益的行業(yè),而資本追求的是短期收益、快速回報(bào),因此注定不被資本喜歡;另一方面與前幾年債務(wù)危機(jī)、名企紛紛暴雷有關(guān),行業(yè)爆發(fā)的黑天鵝事件太多了,被督察組查出造假的、資金鏈斷裂的、增長(zhǎng)不及預(yù)期的、易主退市的,一樁樁一件件,使得本就不被資本看好的環(huán)保產(chǎn)業(yè)更加“雪上加霜”,機(jī)構(gòu)對(duì)環(huán)保產(chǎn)業(yè)信心不足。

(2)經(jīng)濟(jì)下滑,政府/工業(yè)企業(yè)支付能力萎縮

其實(shí),資本并不是不相信環(huán)保產(chǎn)業(yè),而是不相信甲方的支付能力,尤其是單純依靠政府出錢(qián)的環(huán)保產(chǎn)業(yè)。

我們都知道,做環(huán)保是要花錢(qián),不僅要花錢(qián),還要持續(xù)地花錢(qián),而且花的都是大錢(qián)。

尷尬的是,作為環(huán)保主要兩大付費(fèi)方,一個(gè)是政府,面對(duì)經(jīng)濟(jì)下滑,政府支付能力也在萎縮,一面收入減少,一面減稅降負(fù)支出增加,可用于環(huán)保投入自然不足;另一個(gè)工業(yè)企業(yè),低質(zhì)量的企業(yè)沒(méi)錢(qián)做環(huán)保,高質(zhì)量的公司又不多,這就造成了一督查全是問(wèn)題,所以不少人在納悶,有些地方明明有環(huán)保治理的需求,為什么去干的企業(yè)幾乎都沒(méi)有掙到錢(qián),甚至虧損苦撐下去?

“這些都是偽需求,有多少上市民企前仆后繼的栽倒在了真問(wèn)題背后的偽需求上,忽略甲方支付能力,看到所謂的藍(lán)海市場(chǎng),就一股腦的往前沖,結(jié)果把負(fù)債,應(yīng)收賬款越做越高,最終引發(fā)債務(wù)危機(jī)。”某環(huán)保企業(yè)高管說(shuō)道。

(3)從增量到存量,正在消失市場(chǎng)紅利

經(jīng)過(guò)過(guò)去30年的城鎮(zhèn)化發(fā)展,環(huán)境基礎(chǔ)設(shè)施補(bǔ)短板已經(jīng)接近尾聲,新增項(xiàng)目越來(lái)越少,很少能見(jiàn)到千噸級(jí)的垃圾焚燒項(xiàng)目開(kāi)標(biāo),也很少看到大規(guī)模的供水設(shè)施、污水處理廠興建,如今整個(gè)行業(yè)已經(jīng)由增量PK,進(jìn)入到存量項(xiàng)目深耕細(xì)作的時(shí)代。

最近幾年為什么大家都在喊生意越來(lái)越難做,錢(qián)越來(lái)越難掙?其中一個(gè)原因是,經(jīng)過(guò)幾十年發(fā)展,好多行業(yè)都已經(jīng)進(jìn)入存量市場(chǎng),房地產(chǎn)是這樣,環(huán)保行業(yè)也是這樣。相較于增量市場(chǎng)的市場(chǎng)紅利清晰可見(jiàn),只要有關(guān)系有人脈就能“玩得轉(zhuǎn)”而言,存量市場(chǎng)則要求已有客戶(hù)群做深度耕耘,難度很大,企業(yè)要是沒(méi)有真本事,沒(méi)有獨(dú)特的核心競(jìng)爭(zhēng)力是玩不轉(zhuǎn)的。

現(xiàn)如今,環(huán)保行業(yè)哪有什么看得見(jiàn)藍(lán)海?以危廢為例,5年前是香餑餑,現(xiàn)在千億神話破滅,處理費(fèi)由最高的8000元/噸跌至2000元/噸,行業(yè)還出現(xiàn)了內(nèi)卷化,“老大哥”東江環(huán)保也因行業(yè)競(jìng)爭(zhēng)加劇,無(wú)害化處置價(jià)格下降,導(dǎo)致今年上半年公司凈利潤(rùn)下滑了3成。

(4)前有狼后有虎,每個(gè)細(xì)分板塊面對(duì)的都是“千軍萬(wàn)馬”

深入研究這波上市的環(huán)企,即便它們都是細(xì)分領(lǐng)域的“獨(dú)角獸”,但是眼下行業(yè)生態(tài)圈正在發(fā)生微妙變化,競(jìng)爭(zhēng)日益激烈,前有狼后有虎,每個(gè)細(xì)分板塊面對(duì)的都是“千軍萬(wàn)馬”,有的不僅僅圈內(nèi)本玩家,還有來(lái)自不同政府背景的地方國(guó)資。

一個(gè)是雨后春筍般出現(xiàn)的省級(jí)環(huán)保集團(tuán),還有借助政府名義與環(huán)企成立的合資公司。

上述企業(yè)高管繼續(xù)補(bǔ)充說(shuō),“以前這些資本看不上環(huán)保,最近幾年可能大環(huán)境不好了,其他行業(yè)也不好做了,于是就都來(lái)干環(huán)保了。這些政府入股的合資公司,國(guó)資不僅占股分成,從中撈一筆,而且我們這種專(zhuān)業(yè)干環(huán)保的還受它們監(jiān)管,不敢得罪它們,關(guān)系還得小心維護(hù)著。”

當(dāng)裁判員下場(chǎng),也跟運(yùn)動(dòng)員同場(chǎng)競(jìng)技,作為運(yùn)動(dòng)員的環(huán)保企業(yè)哪有不心慌的道理?

做好自己該做的事

3、上市環(huán)企的“三忌”與“三要”

說(shuō)完外部客觀因素,結(jié)合上一波上市民企的教訓(xùn),再說(shuō)說(shuō)容易被企業(yè)忽視的內(nèi)部因素,因?yàn)閮?nèi)因往往更加致命。

(1)忌盲目貪大,野心與實(shí)力要匹配

縱觀近幾年倒下去上市民企,表面來(lái)看,是由于金融領(lǐng)域去桿干、PPP強(qiáng)監(jiān)管惹得禍,實(shí)則歸根到底還是企業(yè)內(nèi)部風(fēng)險(xiǎn)意識(shí)不足,野心太大,都曾做出超出財(cái)務(wù)能力范圍之外的激進(jìn)擴(kuò)張之舉。

無(wú)論是已退市離場(chǎng)的盛運(yùn)、凱迪,還是天翔環(huán)境,都曾在上市之后,根基還不穩(wěn)就開(kāi)始大規(guī)模舉債并購(gòu)、一路買(mǎi)買(mǎi)買(mǎi)盲目貪大,最終退市摘帽、破產(chǎn)清算,希望這波上市環(huán)企能夠充分吸取其中教訓(xùn),忌盲目貪大,企業(yè)家野心一定要公司現(xiàn)有財(cái)務(wù)實(shí)力相匹配,必要時(shí)還要儲(chǔ)備著資金過(guò)冬。

(2)忌心浮氣躁,實(shí)業(yè)與資本要相輔相成

資本是個(gè)好東西,但是資本也最能迷惑心智,很多創(chuàng)始人或者高管在上市前還能兢兢業(yè)業(yè)、勤勤懇懇做事,但是上市后人就“飄了”,心浮氣躁,無(wú)心實(shí)業(yè),發(fā)現(xiàn)苦心經(jīng)營(yíng)產(chǎn)品、打磨技術(shù)來(lái)錢(qián)太慢,就開(kāi)始花太多心思在資本運(yùn)作上,不僅荒廢實(shí)業(yè),嚴(yán)重者還游走在法律邊緣,玩起內(nèi)幕交易伎倆。

上市之前企業(yè)規(guī)模小、人員少、面臨生存壓力大家很容易擰起一股繩做事,上市之后團(tuán)隊(duì)迅速擴(kuò)張,人員變得復(fù)雜,浮躁的、諂媚的、不干事的、搶功的使得團(tuán)隊(duì)烏煙瘴氣,久而久之人心渙散。

任正非曾說(shuō)華為堅(jiān)持不上市原因之一,“一旦上市,一些持股的股東們看著股市幾十億元,幾百億元,逼著我們橫向發(fā)展,就無(wú)法朝著目標(biāo)和理想奮斗,我們就攻不進(jìn)無(wú)人區(qū)了。”

(3)忌獨(dú)斷專(zhuān)行,放權(quán)與掌權(quán)要有“度”

這波由小做大的上市環(huán)企都是細(xì)分領(lǐng)域的冠軍,上市之前,有些企業(yè)創(chuàng)始人習(xí)慣大事小事一把抓,上市之后管理思維很難改變,可能出于不信任,導(dǎo)致高管團(tuán)隊(duì)淪為跑腿辦事的執(zhí)行角色,沒(méi)有任何發(fā)言決策權(quán)。

還有些企業(yè)的利益分配機(jī)制出了問(wèn)題,不肯在優(yōu)質(zhì)團(tuán)隊(duì)建設(shè)上花費(fèi)過(guò)多,久而久之吸引不到人才,核心人才也紛紛流失。

對(duì)于瞬息萬(wàn)變的市場(chǎng),以及不斷涌現(xiàn)的產(chǎn)業(yè)機(jī)遇,上市之后,企業(yè)管理者固步自封不行,獨(dú)斷專(zhuān)行不行,謀而無(wú)斷也不行,要虛心接受外部變化,忌獨(dú)斷專(zhuān)行,放權(quán)與掌權(quán)要有“度”,以開(kāi)放包容的心胸和果敢決斷的眼光應(yīng)對(duì)接下來(lái)的危機(jī)。

就像有人說(shuō)的那樣,十四五開(kāi)局,已經(jīng)給不少環(huán)保企業(yè)判了死緩,十五五開(kāi)局或許就是斬首的時(shí)刻,到時(shí)候沒(méi)有真本事的上市環(huán)企會(huì)更難受,尤其是帶病上市的,出局或許更快。