我國的物位儀表產(chǎn)業(yè)起步較晚,六十年代才有了專業(yè)的物液位儀表廠,由于國內(nèi)需求不旺,發(fā)展不快,規(guī)模都比較小,技術(shù)落后;八十年代中期以來,隨著我國經(jīng)濟(jì)的發(fā)展和自動化程度的提高,對物位儀表的需要在品種上及數(shù)量上都急劇增加。這時(shí)國外的物液位儀表廠商看好中國市場并開始進(jìn)入,我國國內(nèi)企業(yè)也開始通過引進(jìn)國外技術(shù)的方式提高自身能力;九十年代以后,國內(nèi)新建大型工程的自動化程度基本上與國際接軌,因此對超聲,雷達(dá),電容式,磁致伸縮等先進(jìn)的物位儀表需求量大增,而且對產(chǎn)品的可靠性、穩(wěn)定性、精確度等要求也更高。

此時(shí),國外企業(yè)靠原有優(yōu)勢占得先機(jī),而國內(nèi)企業(yè)多采用學(xué)習(xí)和自主研發(fā)的方式,來逐步提高自身產(chǎn)品技術(shù)水平,行業(yè)整體技術(shù)水平與國際先進(jìn)水平相比有一定差距,但進(jìn)步較快。尤其是近些年來,少數(shù)國內(nèi)企業(yè)經(jīng)過多年積累,已經(jīng)具備自主研發(fā)產(chǎn)品的能力,在掌握產(chǎn)品核心技術(shù)方面取得較大進(jìn)展,正在加快縮小同國際領(lǐng)先企業(yè)產(chǎn)品技術(shù)水平的差距。這些產(chǎn)品目前在性能上還不能完全和國外產(chǎn)品抗衡,規(guī)模也較小,但一直在不斷提高中,且性價(jià)比較高,在市場中已占有一席之地。

|

|

2010 |

2011 |

2012 |

2013 |

|

市場規(guī)模 |

2020 |

2200 |

2380 |

2590 |

|

增長率 |

13.3% |

9.1% |

8.2% |

8.8% |

現(xiàn)如今,中國物液位儀表市場發(fā)展已經(jīng)漸趨平穩(wěn),除 2009 年受金融危機(jī)影響市場需求下降外,近幾年一直保持著 10%左右的速度持續(xù)發(fā)展。盡管在宏觀經(jīng)濟(jì)緊縮政策調(diào)控的情況下,2011 年仍然延續(xù)了 2010 年物液位儀表市場 13.3%的回轉(zhuǎn)增速勢頭,整體業(yè)績?nèi)〉昧?9%左右的增長。展望未來,隨著國際國內(nèi)經(jīng)濟(jì)形勢漸趨明朗,物液位儀表市場將延續(xù)樂觀發(fā)展態(tài)勢,預(yù)計(jì) 2012-2015 年增長速度將保持在 8%以上。

(二) 技術(shù)類型及行業(yè)應(yīng)用

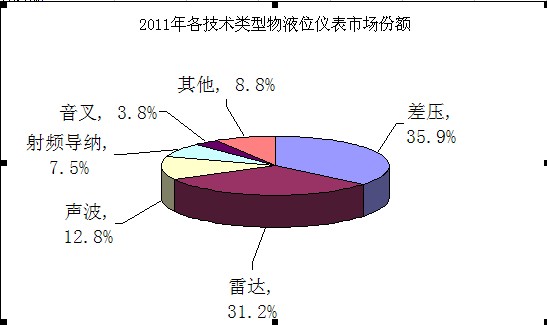

物液位儀表的應(yīng)用行業(yè)比較分散,不同行業(yè)的工藝特點(diǎn)不同,對物液位測量設(shè)備技術(shù)類型的要求也就不同,除了差壓式液位計(jì)在大部分行業(yè)應(yīng)用廣泛以外,很多技術(shù)種類的物液位儀表往往適用于某幾個(gè)特殊的行業(yè).比如近幾年快速增長的雷達(dá)主要應(yīng)用于石油天然氣、冶金、建材、石化、化工、電力等基礎(chǔ)工業(yè)領(lǐng)域;超聲波則主要應(yīng)用于各行業(yè)的供水及水處理中;磁致伸縮和磁翻板則在石油、石化、化工產(chǎn)業(yè)鏈中應(yīng)用較多。2011 年,受國家宏觀經(jīng)濟(jì)緊縮政策調(diào)控影響,冶金、建材、電力行業(yè)所應(yīng)用的物液位儀表規(guī)模有所下降,其他行業(yè)應(yīng)用規(guī)模則均

有增長。

|

類別 |

銷售額(百萬元) |

份額 |

|

差壓 |

790 |

35.9% |

|

雷達(dá) |

690 |

31.2% |

|

聲波 |

280 |

12.8% |

|

射頻導(dǎo)納 |

170 |

7.5% |

|

音叉 |

80 |

3.8% |

|

其他 |

190 |

8.8% |

|

合計(jì) |

2200 |

100% |

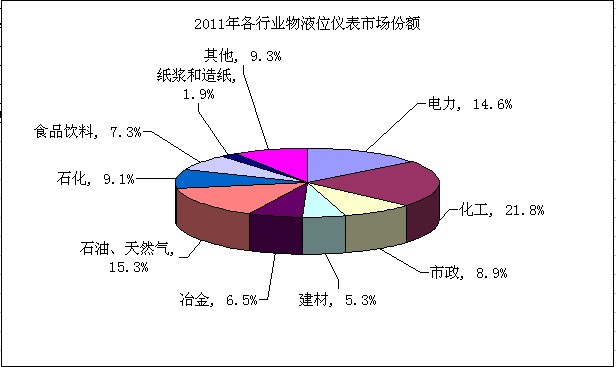

2011 年各行業(yè)物液位儀表市場份額

|

行業(yè) |

銷售額(百萬元) |

份額 |

|

電力 |

321.2 |

14.60% |

|

化工 |

479.6 |

21.80% |

|

市政 |

195.8 |

8.90% |

|

建材 |

116.6 |

5.30% |

|

冶金 |

143 |

6.50% |

|

石油、天然氣 |

336.6 |

15.30% |

|

石化 |

200.2 |

9.10% |

|

食品飲料 |

160.6 |

7.30% |

|

紙漿和造紙 |

41.8 |

1.90% |

|

其他 |

204.6 |

9.30% |

|

合計(jì) |

2200 |

100% |

(三) 市場競爭格局及發(fā)展趨勢

物液位儀表產(chǎn)品應(yīng)用領(lǐng)域廣泛,品種繁多,每一種技術(shù)類型的產(chǎn)品都有眾多企業(yè)參與競爭,行業(yè)內(nèi)尚未形成絕對主導(dǎo)地位的企業(yè)。概括來講,第一類是大型或?qū)I(yè)中小型外資企業(yè),他們一般歷史悠久、品牌知名度高、技術(shù)先進(jìn),但產(chǎn)品價(jià)格相對較高,占據(jù)著市場高端產(chǎn)品領(lǐng)域;第二類是合資企業(yè),他們大多形成于我國企業(yè)進(jìn)行技術(shù)引進(jìn)時(shí)期,曾靠國外技術(shù)結(jié)合本土生產(chǎn)成本的優(yōu)勢獲得發(fā)展,但近年來由于后續(xù)研發(fā)投入不足及合作不暢等原因有所沒落;第三類是我國的本土企業(yè),主要是中小型民營企業(yè),這類企業(yè)數(shù)量最多,發(fā)展階段各異,有的仍處在低技術(shù)、低價(jià)格的初級階段,有的則在與國外廠商進(jìn)行產(chǎn)品經(jīng)銷、技術(shù)引進(jìn)等方式合作的基礎(chǔ)上堅(jiān)持消化吸收引進(jìn)技術(shù)、自主創(chuàng)新新技術(shù),同時(shí)充分利用自身熟悉本土市場的優(yōu)勢,正在不斷發(fā)展壯大。

綜上所述,國內(nèi)物液位儀表的中高端市場主要被國外品牌產(chǎn)品占領(lǐng),國內(nèi)品牌產(chǎn)品則以中低端市場為主,但國內(nèi)技術(shù)進(jìn)步較快,與國外產(chǎn)品的差距正在縮小,少量企業(yè)研發(fā)技術(shù)水平已經(jīng)達(dá)到國際先進(jìn)水平。就中短期市場競爭格局來看,我國物位儀表市場會平穩(wěn)發(fā)展,市場分割的基本格局不會有太大變化,一些高新技術(shù)產(chǎn)品近期主要還靠國外產(chǎn)品,由于國際上的大公司都已進(jìn)軍中國,所以競爭也會更激烈。國外大公司會盡快建立自己的銷售網(wǎng)絡(luò),減少代理層次來使直接用戶以更低的價(jià)格得到最新的產(chǎn)品,并得到更好的售后服務(wù),同時(shí)也會更多地在國內(nèi)組裝或生產(chǎn)部件以降低成本。國內(nèi)的企業(yè)則借勢于近年來中國經(jīng)濟(jì)的快速發(fā)展,面臨著良好的行業(yè)發(fā)展機(jī)遇,相信將和國內(nèi)家電、電信等其他成熟行業(yè)的發(fā)展過程一樣,通過加大技術(shù)更新和市場拓展力度,逐步增加市場份額和提高產(chǎn)品檔次,并最終在競爭中勝出,發(fā)展成為我國物位儀表的骨干企業(yè)。